지난해 오피스텔 매매거래가 전년 대비 38%나 감소한 것으로 나타났다.

지난해 오피스텔 매매거래가 전년 대비 38%나 감소한 것으로 나타났다.

지난해 오피스텔 매매거래가 전년 대비 38%나 감소한 것으로 나타났다.

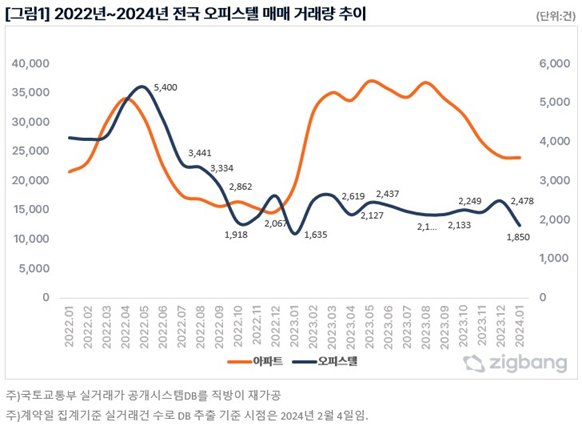

직방이 국토교통부의 2023년 전국 오피스텔 매매 거래량을 집계한 결과 2만6696건을 기록하는 등 2021년 6만3010건에 달했던 수치가 2022년 4만3,558건으로 하락하며 2년 연속 거래가 감소하고 있다. 2022년엔 전년 대비 31%, 2023년엔 무려 38%나 급감한 수준이다.

특히 지난해 오피스텔 시장은 아파트 거래시장과 다른 흐름을 보였다. 아파트 매매시장은 2023년 1.3대책과 특례보금자리론 출시 영향 등으로 2월~10월간 매월 3만여건 이상 거래 실적을 나타내는 등 일시적으로 거래반등을 보였었으나 오피스텔 매매는 매달 2천여건 안팎의 거래에 그치며 반등의 기미없이 L자형의 저조한 모습을 이어갔다. 지난해부터 아파트와 오피스텔의 거래 패턴이 디커플링(decupling)되는 모습이 확연하다.

본래 오피스텔은 주거전용이 가능하고 소액 투자 및 월세수익 가능해 집값 급등기엔 아파트를 대체할 자산상품으로 꼽혔다. 요 몇 년사이 거래패턴은 대부분 아파트와 괘를 같이하는 형태였다. 하지만 전국적으로 1만명을 넘어선 전세사기 이슈에 일부 오피스텔 임대차가 악용되자 상황이 달라졌다. 역전세 및 고금리, 집값 하락 등의 타격에 직격탄을 맞으면서 오피스텔 투자수요 회복이 좀처럼 쉽지 않은 상황이다.

한편 지난 1월 10일 『주택공급 확대 및 건설경기 보완방안』이 발표되며 신축 오피스텔에 적용되는 건축`입지규제(세대수, 방설치 제안, 발코니 설치 등)완화나 건설자금 지원(기금융자 확대 등)에 대한 기대감이 늘고는 있다. ‘24년 1월~’25년 12월 준공된 소형 신축 오피스텔(전용 60㎡이하, 수도권 6억원, 지방 3억원이하)을 최초 구입할 경우 해당 오피스텔부터 세제 산정시 주택 수에서 제외해 다주택 중과 부담(취득세‧양도세‧종부세 산정시 주택수 제외, 단, 취득세는 3년(`24.1~`26.12) 동안 제외하고, 추후 연장 검토)에서 자유로워질 수 있다는 점은 역세권 신축 수요에 대한 정책 기대감을 높일 전망이다.

하지만 신규 준공 물량이 아닌 기존 구축 소형 오피스텔은 향후 2년간(‘24년 1월~’25년 12월간) 구입`임대등록(전용 60㎡이하, 수도권 6억원, 지방 3억원이하 매입임대)해야 세제혜택(세제산정시 주택수 제외)을 받을 수 있는 상황이라 단기 거래 회복은 다소 제한적이다. 당분간 구축 오피스텔은 거래관망과 수요가뭄 해소에 한계가 있을 수 있겠다.

2023년 오피스텔 지역별 거래량을 전년(2022년)과 비교해 보면 오피스텔 매매거래 급감을 체감할 수 있다. 인천은 2022년 4,549건에서 2023년 2,277건으로 50%나 거래가 줄었다. 동기 경기(-44%), 서울(-42%)은 40%이상씩 거래가 감소했고, 강원(-39%), 대구(-33%), 부산(-32%), 충북(-27%), 경북(-23%), 전북(-23%), 경남(-15%), 충남(-13%), 세종(-11%), 광주(-9%), 제주(-4%), 대전(-4%) 등지도 거래감소란 불황의 터널에서 쉽게 빠져나오지 못하는 모습이다. 다만 전남은 2022년 374건에서 2023년 518건으로 39% 거래가 증가했고 울산도 471건에서 511건으로 8% 매매 거래가 늘었다.

지난해 거래된 오피스텔 매매시장의 전용면적별 거래 비중은 전용면적 60㎡이하 거래가 84.81%로 압도적이다. 신혼부부 및 도심 1~2인 가구 대상의 주거수요가 집중된 영향이다. 그 뒤를 60㎡~85㎡가 12.67%, 85㎡초과가 2.52%를 기록해 전체 비중 중 약 15% 점유에 그쳤다.

2023년 오피스텔 매매 가격대별 거래 비중은 6억원미만이 약 97.2%로 대종을 이루고 있다. 이 중 1억원~2억원미만이 38.04%, 2억원~6억원미만이 32.09% 비중을 보였다. 다만 2022년 대비 2023년은 1억원미만 가격대 거래가 22.25%(‘22년)에서 27.14%(‘23년)로 4.89%p 거래비중이 순증하며 비교적 저가의 급매물 거래비중의 증가가 눈에 띈다. 6억원초과 고가 오피스텔 거래도 1.54%(‘22년)에서 2.73%(‘23년)로 1.19%p 증가했다. 불황기 그들만의 리그가 가능한 고가 오피스텔이나 가성비가 좋은 저가 매물 위주로 매수자 관심을 이끈 모양새다.

직방 관계자는 "당분간 오피스텔 매매시장은 평년보다 저조한 거래가 예상된다"면서, "다만 호황기 1~2인 가구 증가 및 가구분화 현상이 지속되는 상황이고 장기적으론 집값 호황기 또는 임대차 시장 가격 불안시 오피스텔이 준주택으로 다시 선호되는 국면전환이 언제든 생성될 수 있다는 점에서 오피스텔 시장의 가격 흐름을 예의주시할 필요가 있겠다"고 말했다.

BC카드, 중기부와 소상공인 매출 증대 위한 ‘동행’ 나서

BC카드, 중기부와 소상공인 매출 증대 위한 ‘동행’ 나서

중소벤처기업부와 재외공관, 중소·벤처기업의 든든한 글로벌 파트너로 나선다

중소벤처기업부와 재외공관, 중소·벤처기업의 든든한 글로벌 파트너로 나선다

윤 대통령 지지율 1%p 오른 24%…2주 연속 취임 후 최저 수준

윤 대통령 지지율 1%p 오른 24%…2주 연속 취임 후 최저 수준

시흥시, 노을이 머무는 시간까지 `오아시스` 연장 운영

시흥시, 노을이 머무는 시간까지 `오아시스` 연장 운영

이형섭 후보, “의정부 중심의 경기북부특별자치도 추진하겠다”

이형섭 후보, “의정부 중심의 경기북부특별자치도 추진하겠다”